二季度亚玛芬体育多个业绩指标超出预期。

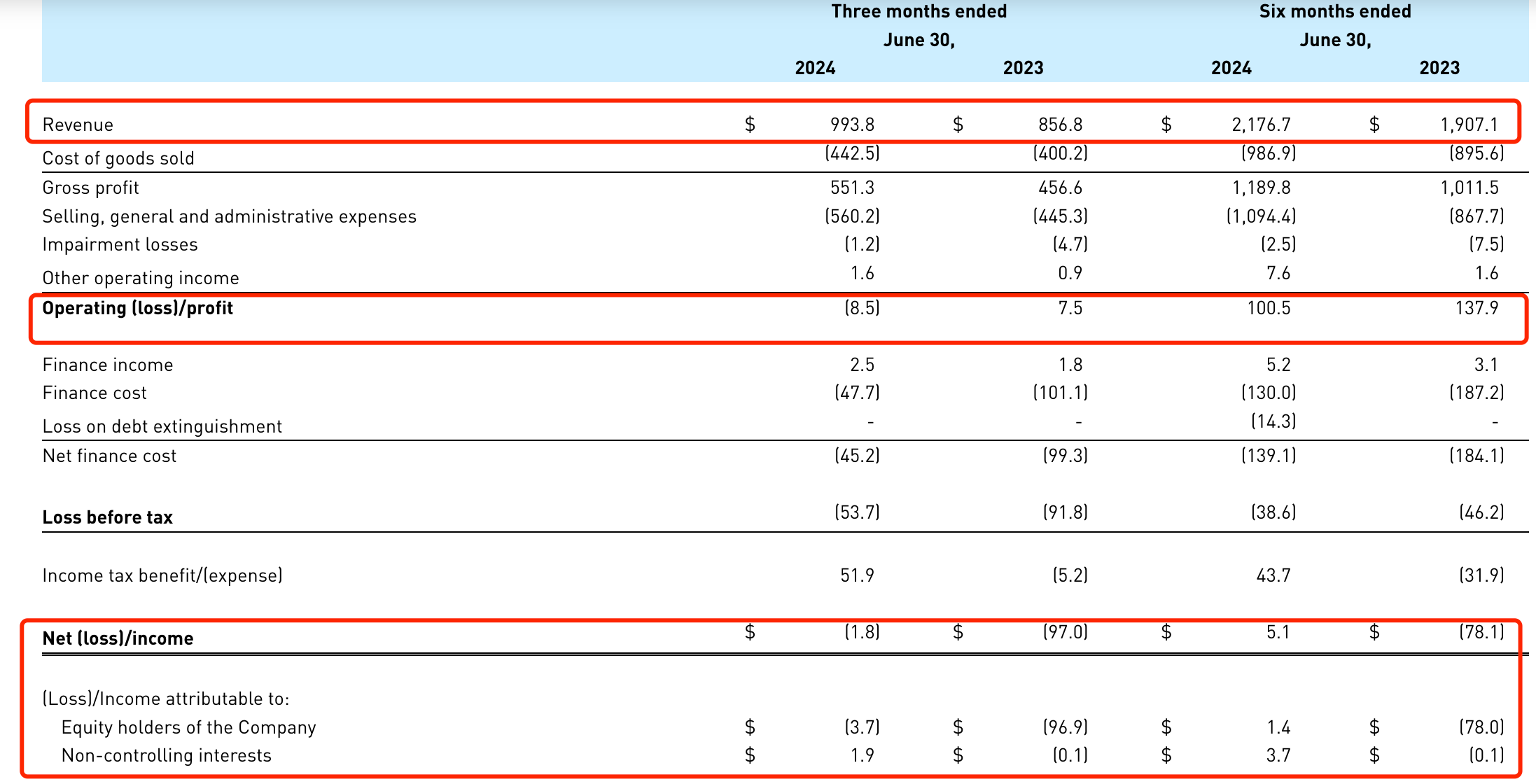

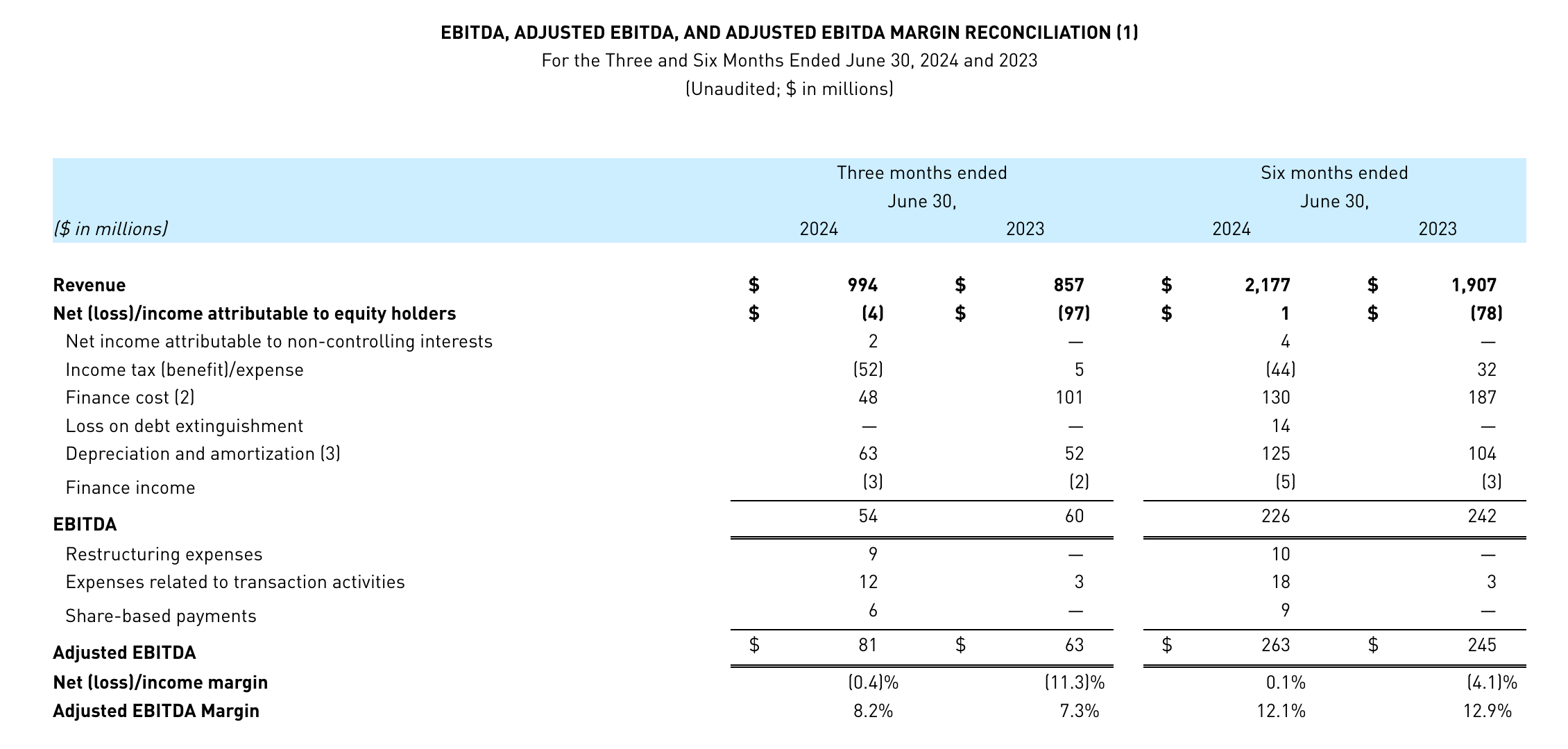

8月20日美股盘前,运动和户外品牌集团亚玛芬体育(NYSE:AS,Amer Sports)发布2024年上半年业绩。上半年实现营收21.77亿美元,同比增14.14%。利润510万美元,同比扭亏,上年同期为-0.78亿美元。上半年经调整EBITDA为2.63亿美元,同比增长7.3%。

二季度营收达9.94亿美元,同比增长16%,超出此前预期的10%。二季度净亏损为180万美元,同比减少98%。二季度经调整EBITDA为0.81亿美元,同比增长28.6%。

二季度及上半年财务数据

二季度毛利率同比上涨220个基点至55.5%;调整后的毛利率上升200个基点,达55.8%,超出原有预期。经调整营业利润同比增长40%至2900万美元。

亚玛芬体育是全球标志性运动和户外品牌集团,自2019年起被安踏集团牵头的一个投资财团收购,于今年2月初赴美上市,2023年营收为44亿美元。据悉,亚玛芬体育在全球拥有超过1.14万名员工,业务遍及40多个国家/地区,产品销往100多个国家/地区,主要分技术服饰、户外性能和球类运动三个细分业务。高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)是上述三个细分市场中的核心品牌。

亚玛芬体育全球首席执行官郑捷在财报中表示,对亚玛芬体育在2024年第二季度的财务和运营表现感到非常满意。亚玛芬体育独特的高端功能性服饰品牌组合正持续在全球的体育及户外市场中赢得份额。在旗舰品牌始祖鸟的带领下,亚玛芬体育在所有关键财务指标上都大幅超过了高标准预期指引。

截至8月20日美股收盘,亚玛芬报13.625美元/股,涨10.32%。

始祖鸟上半年营收及营业利润均增四成

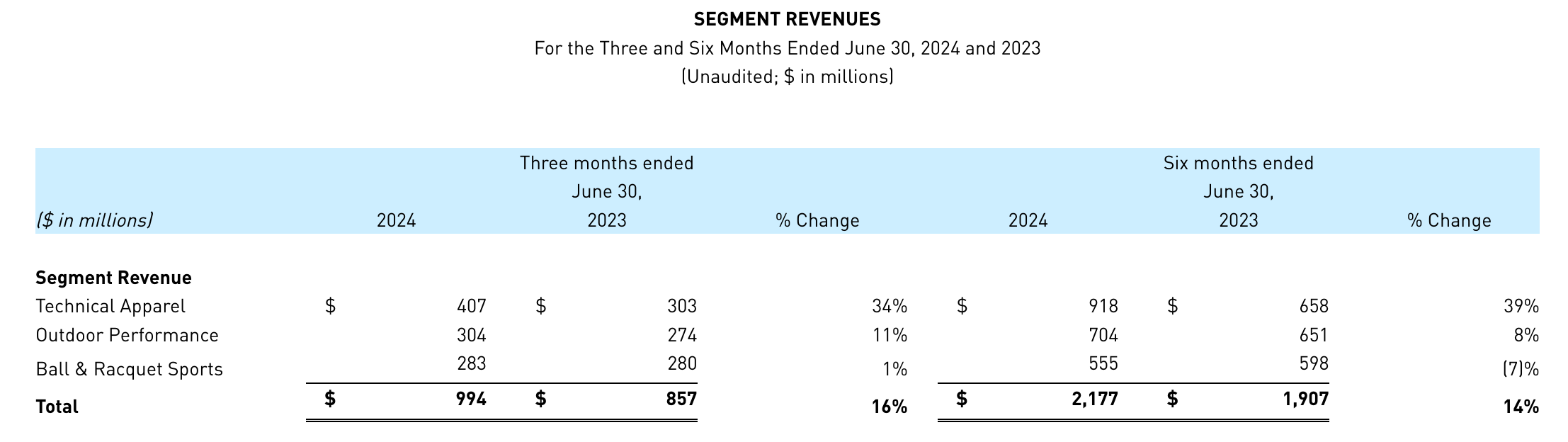

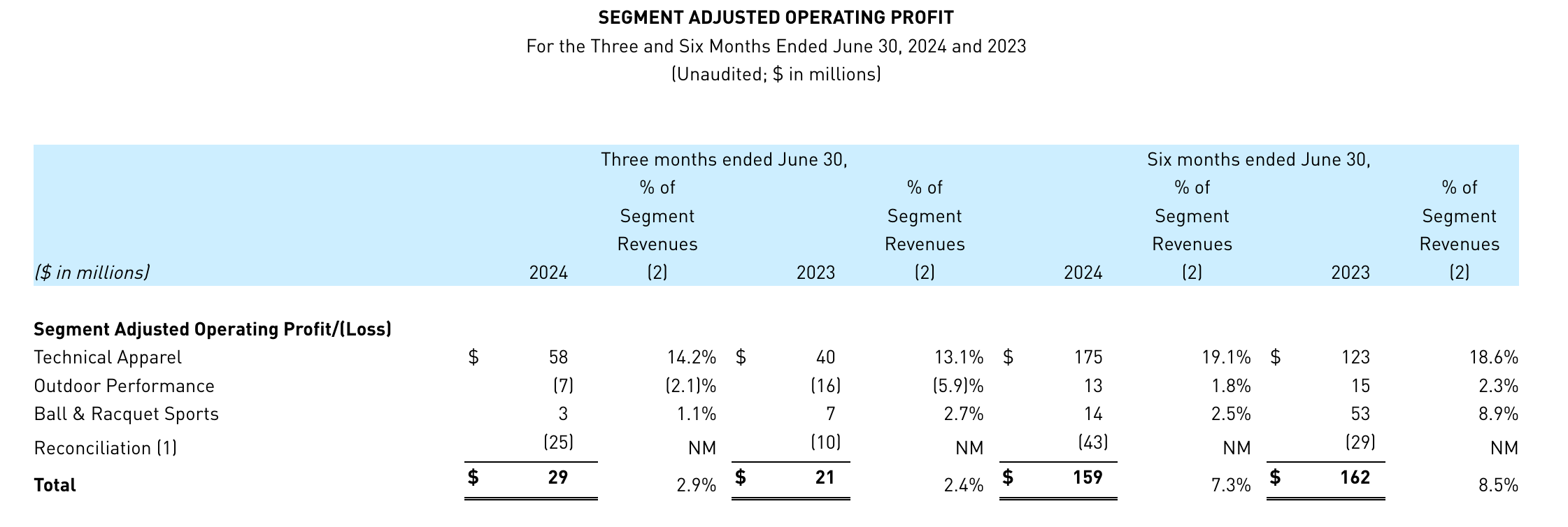

分业务板块来看,户外功能性服饰方面,始祖鸟品牌持续保持增长和盈利能力。二季度该板块收入同比增长34%至4.07亿美元,调整后营业利润二季度为0.58亿美元,据计算同比增45%。上半年该板块收入整体增长近四成,调整后营业利润为1.75亿美元,据计算同比增42.3%。

分部门收入情况

分部门经营利润情况

山地户外服饰及装备方面,二季度收入同比增长11%至3.04亿美元;调整后营业利润,二季度据记者计算,减亏超五成至-700万美元。其中,二季度萨洛蒙鞋服业务在鞋类产品的引领下保持两位数的增长。上半年收入同比增长8%,调整后营业利润为0.13亿美元,同比下滑13%。

球类及球拍装备方面,二季度收入同比增长1%至2.83亿美元,上半年下滑7%。其中,二季度威尔胜品牌(Wilson)重拾增长势头,并将于2024年下半年推出强大的产品矩阵。利润方面,二季度和上半年均成倍下滑。

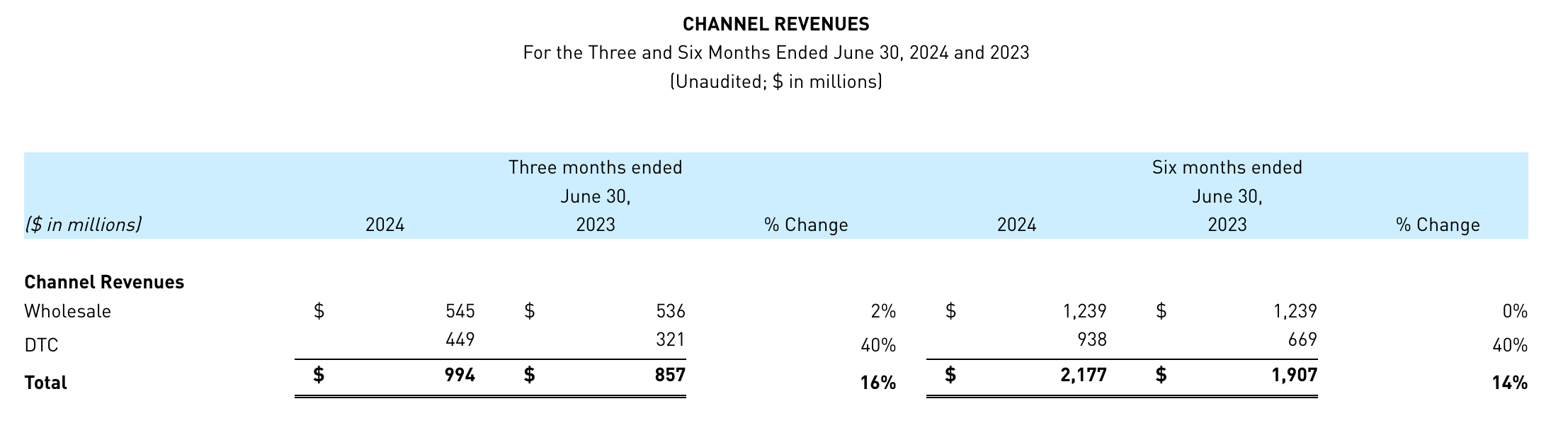

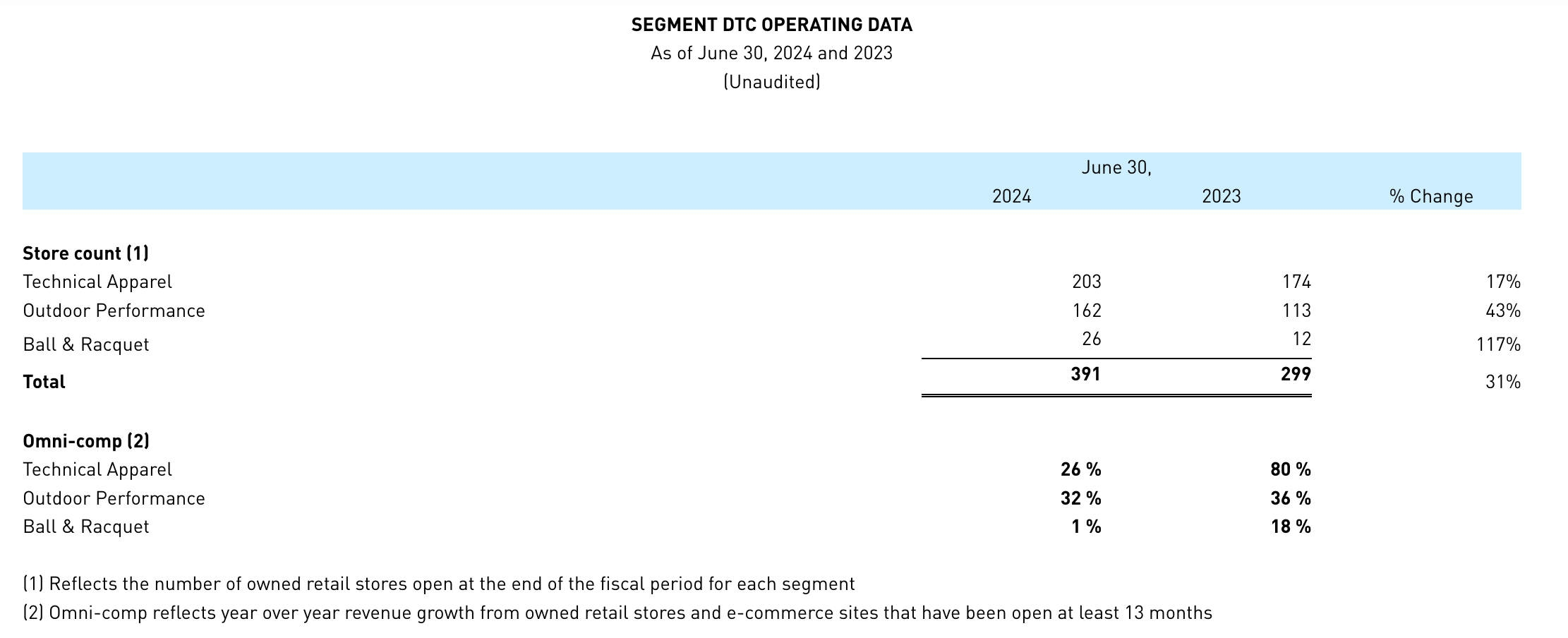

按渠道来看,二季度品牌直运营渠道(DTC)保持40%同比增长。截至2024年6月30日,以始祖鸟品牌引领的户外功能性服饰板块自有门店数为203家,同比增长17%;山地户外服饰及装备门店162家,同比增长43%;球类及球拍装备业务门店为26家,同比增长117%。

分渠道收入情况

分渠道利润情况

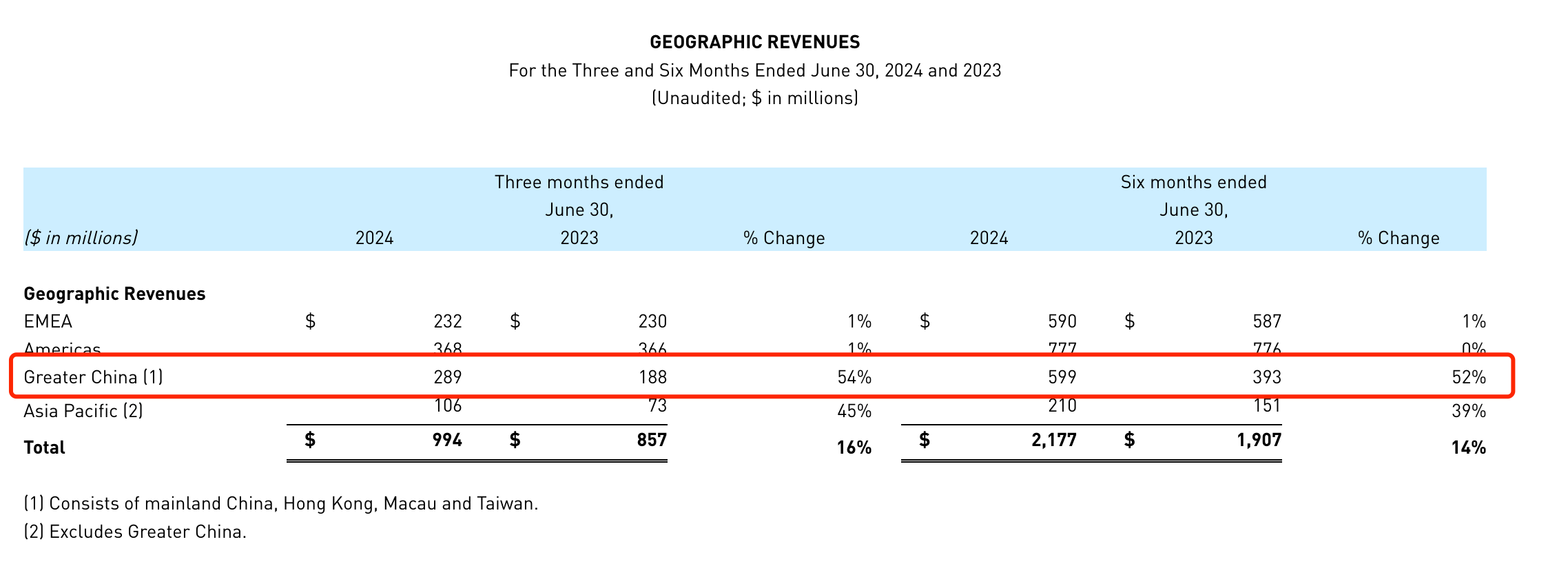

中国区上半年收入同比增五成

按区域收入划分,二季度中国区和亚太地区收入依旧保持高速增长。其中,中国区仅次于美洲地区,二季度营收2.89亿美元,同比增长54%。上半年整体数据来看,中国区营收5.99亿美元,同比增长52%。

分地区收入情况

在当天的业绩说明会上,高管多次提及强调中国市场。其中,对于业绩持续向好的原因,管理层指出,一方面中国市场的户外趋势非常强劲,除了传统的男性消费者外,户外品类也正在吸引更年轻的消费者和女性消费者,也看到更多奢侈品消费者在公司的相关类别中消费。其次,当前中国消费市场已经演变成输赢并存、两极分化,亚玛芬仍然是小而专业的品牌,与中国消费者产生强烈的共鸣。第三,也是最重要的,相信亚玛芬拥有中国最好的团队,为产品组合带来了显著的竞争优势。

据悉,始祖鸟此前宣布3月6日正式推出首个由品牌自主研发运作的鞋履系列,主要应用于山地活动场景。管理层在此次电话会上表示,自推出以来,鞋类的渗透率从6%上升到10%,总收入从6%上升到10%,鞋类将成为品牌的非常可观的、有利可图的增长途径。此前,亚玛芬管理层在一季度电话会上就表示过,随着始祖鸟鞋履业务不断成长,将会是产品利润率最佳的一部分。

谈及始祖鸟的发展,管理层此次在电话会上表示,对始祖鸟第二季度的均衡增长感到非常满意,“我们在中国也看到了非常强劲的增长。但这只是增长的早期阶段,还远没有达到目标的渗透潜力,中国在门店数量方面也取得了长足进步,将继续优化投资组合。”

电话会上,管理层指出,去年萨洛蒙在中国市场的渗透率翻了一番,二季度在中国区新开7家门店,总数达到136家。预计到2024年底,将在中国一二线城市拥有共计约200家自营和授权的萨洛蒙门店。此外,管理层还提及,萨洛蒙正在进行管理转型。将在4个月内全面寻找下一个品牌领导者。未来也将继续优化萨洛蒙的市场战略和销售结构,以最大限度地发挥萨洛蒙业务的潜力。

“就中国的促销环境而言,目前而言仍然比较艰难,中国市场仍然有很多折扣活动,(多个品牌)试图在较高的库存水平下获得更多的收入。”管理层在电话会上表示,但对亚玛芬而言,始祖鸟和萨洛蒙品牌在普通门店的折扣力度较小。

鉴于二季度的强劲业绩以及对品牌及其财务前景的信心,亚玛芬管理层计划上调全年部分业绩指引。预计2024财年全年收入增长15%至17%;毛利率约54.5%,较一季度指引上调50个基点;营业利润率维持约10.5%至11%。其中,预计全年户外功能性服饰收入增长超过30%,业务板块营业利润率略高于20%;预计山地户外服饰及装备中至高个位数百分比的收入增长,业务板块营业利润率为高个位数百分比;预计球类及球拍装备低至中个位数百分比的收入增长,低至中个位数百分比的部门营业利润率。此外,预计三季度收入增长12%至13%,毛利率约54%,营业利润率约11%至12%。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号