炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

8月22日晚间,公布了发行公告,距离上市仅一步之遥。

富特科技的大客户依赖备受关注。在过会获得注册批文后的第一个完整会计年度,公司对的收入占比超过了50%,构成对单一客户的重大依赖,但最新的招股意向书却没有给出信息披露及风险提示。

富特科技另一大客户蔚来汽车的实控人李斌,按照官方网站披露的信息还控制着富特科技第二大股东长江蔚来产业基金(发行前持股14.2%),但富特科技却没有将李斌实际控制的蔚来汽车认定为关联方。由于与蔚来汽车的销售收入及占也非常高,因此关联方认定的准确性关系到富特科技是否严重信披违规。

作为一家新能源汽车零部件生产商,在下游新能源汽车火热的当下,富特科技的营收和扣非净利润却出现了下降。当下审核环境下,富特科技业绩下滑、对单一大客户重大依赖、关联方认定及信披真实性等问题,将成为过会的障碍。

未上市业绩便显颓势 与下游持续火热行情背离

招股书显示,富特科技主营业务是新能源汽车高压电源系统研发、生产和销售业务,主要产品包括车载充电机、车载 DC/DC 变换器、车载电源集成产品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统。公司主要客户包括广汽集团、蔚来汽车、等车企。

IPO申报期间,富特科技营收快速增长、扭亏后净利润连增。2020-2023年,富特科技分别实现营收2.95 亿元、9.64亿元、16.5亿元、18.35亿元,同比分别增长47.34%、227.11%、71.13%、11.2%;分别实现扣非归母净利润-0.22亿元、0.54亿元、0.87亿元、0.92亿元,同比分别增长63.76%、338.56%、61.66%、 6.69%。

然而在2024年上半年,在下游新能源汽车持续火热的背景下,富特科技的营收、扣非归母净利润双双下降,同比分别下降了24.23%、14.67%。富特科技还预计,2024年前三季度预计可实现营业收入12.02亿元——12.62亿元,同比下滑9.59%——13.88%;扣非归母净利润预计为7223.20万元——7523.20万元,同比下滑16.45%——19.79%。

富特科技坦言,下游客户的订单减少是上半年业绩下滑的重要原因,包括广汽集团、易捷特、长城汽车等客户的需求量同比下降。

令人不解的是,富特科技主营产品的下游客户——新能源汽车行业发展如火如荼,产销量连续大幅增长。据悉,2023年我汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%。研究一致认为,在未来一段时间里新能源车的产销量将继续保持火热。

然而,富特科技在下游新能源车快速发展的大背景下,却出现了营收、扣非归母净利润的双双下滑,并且公司也是刚扭亏没两年的情况下就出现了业绩颓势,上市后是否会出现业绩“大变脸”还不得而知。事实上,富特科技在审核阶段,交易所就对公司的持续经营能力发出多角度问询,但当时富特科技业绩激增扭亏为盈,看上去很美。

对单一客户构成重大依赖 却未进行信息披露及风险提示

富特科技之所以会在下游行业火热的背景下出现业绩颓势,一个主要原因是富特科技大客户较为集中,当某个客户出现业绩下滑时,富特科技会受到较大影响。

2021-2023年,富特科技对前五大客户的销售收入占营业收入的比重分别为97.86%、95.61%和 96.14%,接近100%。

尤其是第一大客户广汽集团,富特科技2021-2023年对广汽集团的销售收入分别为2.84亿元、6.51亿元、10.31亿元,占总营收的比值分别为29.49%、39.46%、56.15%。无论是对广汽集团的收入还是占总营收的比值,都在大幅增长。

富特科技还提到,今年上半年对广汽集团的收入下降,主要系广汽埃安的产销量波动,同时平均单价由于公司产品迭代亦有所下降。由此可见,对单一大客户的依赖是把双刃剑。

2023年度,也就是富特科技过会后拿到注册批文后的第一个完整会计年度,富特科技对广汽集团这单一大客户的重大依赖。

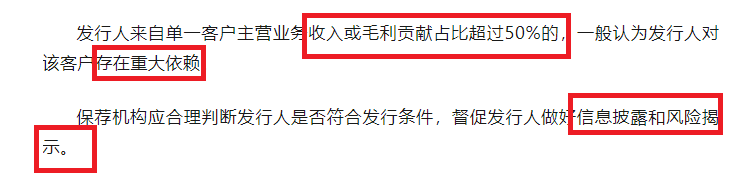

来源:证监会文件

来源:证监会文件根据证监会2023年颁布的《监管规则适用指引——发行类第5号》,发行人来自单一客户主营业务收入或毛利贡献占比超过50%的,一般认为发行人对该客户存在重大依赖。保荐机构应合理判断发行人是否符合发行条件,督促发行人做好信息披露和风险揭示。

尽管构成对广汽集团的重大依赖,富特科技在2024年8月16日最新版本的招股意向书中却没有披露相关风险提示,保荐人是否勤勉尽责待考。

富特科技在最新的招股意向书中称,广汽集团“对于公司经营业绩具有重要影响”,存在对于广汽集团产品份额下降的风险。不过,重要影响和对单一客户的重大依赖不是一个性质的问题。

如果将富特科技放在当下的IPO审核环境,对第一大客户构成重大依赖,行业火热自身业绩等问题,恐将成为富特科技IPO过会的重要障碍,甚至难以过会。

广汽集团还间接持有富特科技股份。招股书显示,广祺中庸持有公司2.05%的股份,广汽集团的子公司广汽资本系广祺中庸普通合伙人的控股股东,亦是其有限合伙人之一。

蔚来汽车到底是不是关联方?关乎是否信披违规

除了广汽集团间接持股,富特科技的另一大客户蔚来汽车的“兄弟”——长江蔚来产业基金,持有富特科技14.2%的股份,是第二大股东。

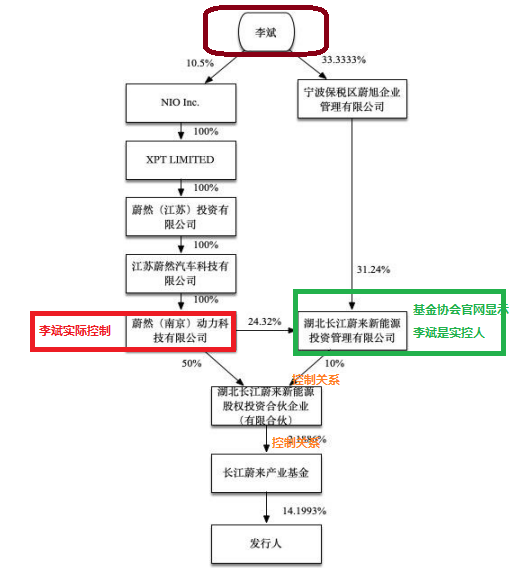

申报材料显示,湖北长江蔚来新能源股权投资合伙企业(下称“蔚来投资”)控制着蔚来产业基金, 湖北长江蔚来新能源投资管理有限公司(下称“长江蔚来公司”)控制着蔚来投资,蔚然(南京)动力科技有限公司(下称蔚然南京)持有蔚来新能源50%的份额, 长江蔚来公司持有蔚来新能源10%的份额(详见下图股权结构图)。

来源:申报材料

来源:申报材料有意思的是,李斌实际控制着蔚然南京(根据蔚来集团上市公司信息),长江蔚来公司的实控人(根据中基协官网)也是李斌。

但富特科技却表示,李斌无法控制长江蔚来公司,亦无法控制长江蔚来产业基金或长江蔚来产业基金所持富特科技股份表决权,因此李斌并不属于间接持有富特科技5%以上股份的关联方。

来源:基金协会官网

来源:基金协会官网但中基协官网(网址:显示,长江蔚来公司的实控人就是李斌,那为何富特科技称李斌无法控制长江蔚来公司?相互矛盾的信息拷问公司IPO申报材料的真实性、关联方认定的合规性。

如果按照中证协官网的认定信息,李斌控制着长江蔚来公司,而长江蔚来公司控制着蔚来新能,也就间接控制富特科技的第二大股东——长江蔚来产业基金。同时,李斌是蔚来汽车的实控人,根据《公司法》《企业会计准则第36号——关联方披露》《深圳证券交易所创业板股票上市规则》等相关规定,蔚来汽车应该是富特科技关联方,这与招股书披露的不是关联方的结论相矛盾。

2021-2023年,富特科技对蔚来汽车的销售收入分别为2亿元、3.98亿元、3.72亿元,占总营收的比例分别为20.80%、24.09%、20.28%。

由于富特科技对蔚来汽车的销售收入及占总营收的比例都非常高,如果双方之间的交易属于关联交易,对富特科技的业务独立性有影响。也正是因为收入及占比高,关联方的认定真实性,关乎拟上市公司的信息披露是否严重违规。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号