文丨张涛(中国建设银行金融市场部,文章仅代表作者观点)

当前市场定价的核心因素

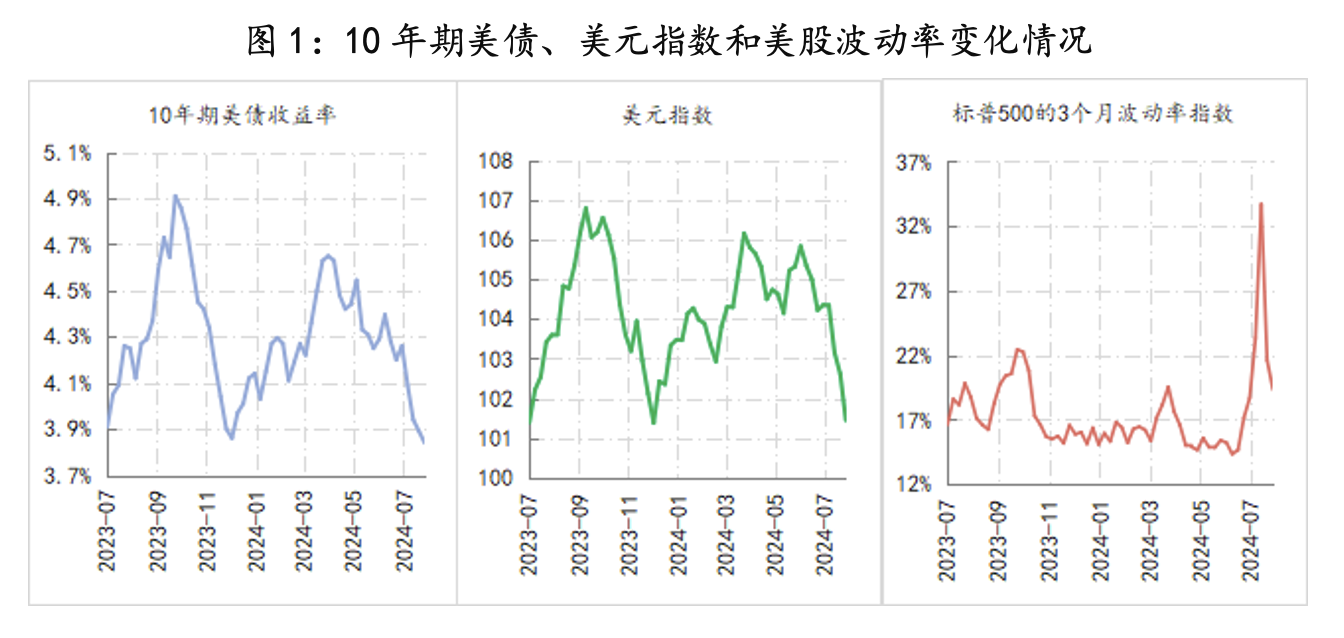

虽然,美国7月失业率抬升和非农就业岗位下调不能被视为美国就业市场已经开始显著恶化的证据,但美元市场已开始为美联储降息与衰退担忧开始定价。例如,10年期美债收益率和美元指数已经快速回落至去年7月底美联储结束加息周期时的水平,标普500波动率则显示美股的紧张情绪越来越浓。

上期“美联储观察”曾提出“围绕软着陆目标,美联储就需要考虑预防式降息操作,而预防的含义既可以是时间维度,例如,9月开启降息周期,不让市场预期落空,也可以是降息幅度的灵活,例如,将单次降息幅度扩大到50BPs、75BPs”。对于9月降息的预期,在北京时间8月22日公布的美联储7月会议纪要已经予以确认,因此,影响市场定价的核心因素就聚焦在美联储9月降息幅度以及其对此次降息周期路径的剧透。

鲍威尔的主席经验会有作用

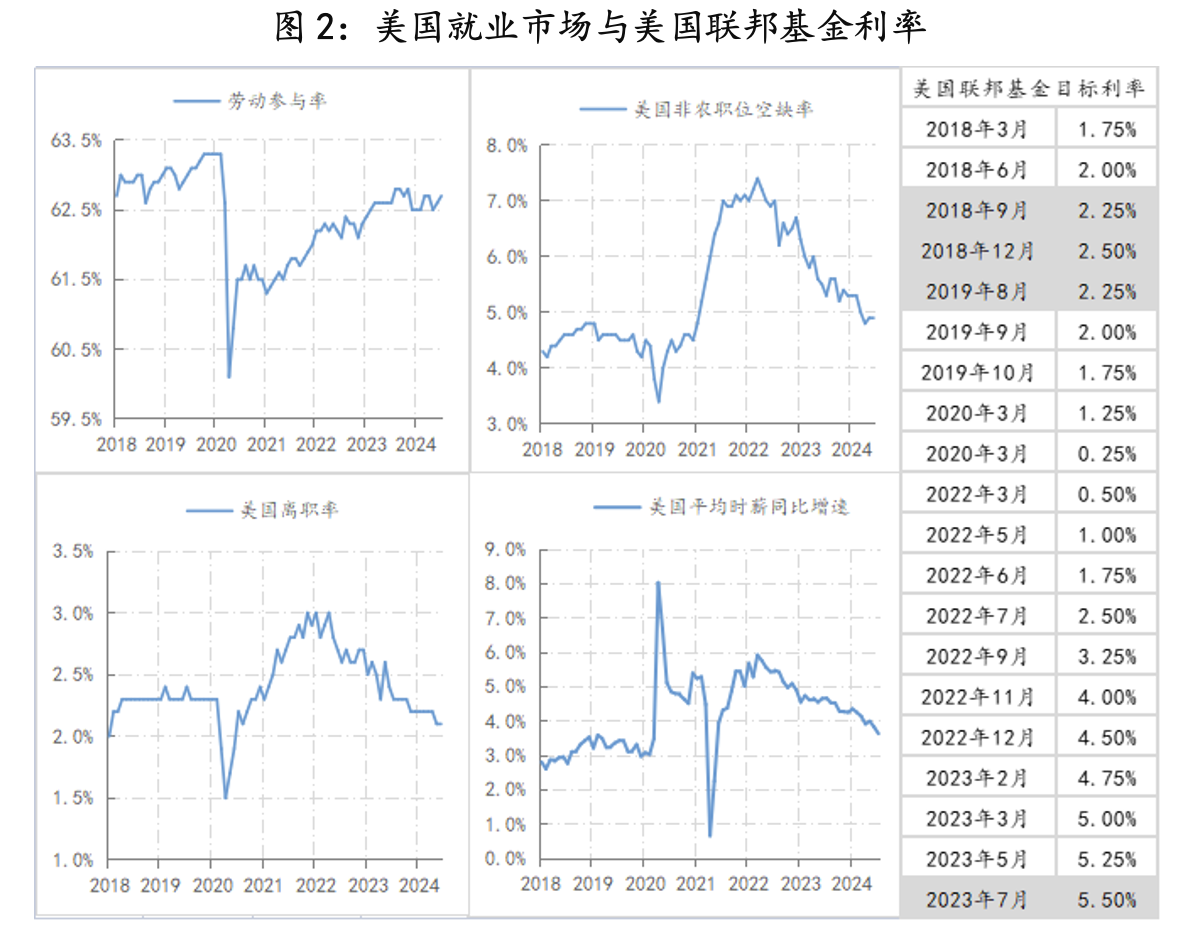

自6月中旬开始,“美联储观察”已将观察侧重做了调整,调整依据是预计美联储政策侧重会转向“通胀与失业曲线”的双斜率,而过去2个月美国就业市场数据的表现,开始让我们认识到美国就业市场的韧性远没有市场想象的那么强劲。

例如,目前,美国劳动参与率升至62.7%,前期最低为60.1%,表明疫后就业市场出现的供给约束已基本消除;美国非农职位空缺率降至4.9%,前期最高为7.4%,显示企业的用工需求明显收紧;美国就业者的离职率降至2.1%,前期最高为3.0%,表明就业者对现有工作岗位更加珍惜;美国平均时薪增速降至3.6%,前期最高为8.0%。有一个共同之处,这四个指标均回落至2018年后期的水平,即鲍威尔任联储主席实施首个加息周期时,被市场最质疑的阶段。2018年12月,鲍威尔和美联储进一步将联邦基金利率提高25BPs,至【2.25%,2.50%】,但此举被华尔街认为是一次错误的加息,而之后美股市场剧烈调整,最终让美联储不仅政策转向,并于2019年8月转入降息周期,2019年初美联储释放的信号是将进一步加息,幅度约在4次。当时华尔街之所以认为鲍威尔2018年12月那次加息是错的,重要的理由之一就是美国就业市场已经表现出趋势性的疲态。

既然目前就业市场数据已经接近当时的水平,而2018--2019期间的经验无疑会对鲍威尔和美联储有所影响,当时联邦基金利率最高为【2.25%,2.50%】,较现在的水平整整低了3个百分点,因此,仅仅从就业数据来看,当前【5.25%,5.50%】的利率水平显然是过紧了,不利于经济运行。

美联储本轮降息周期路径面临“两难”

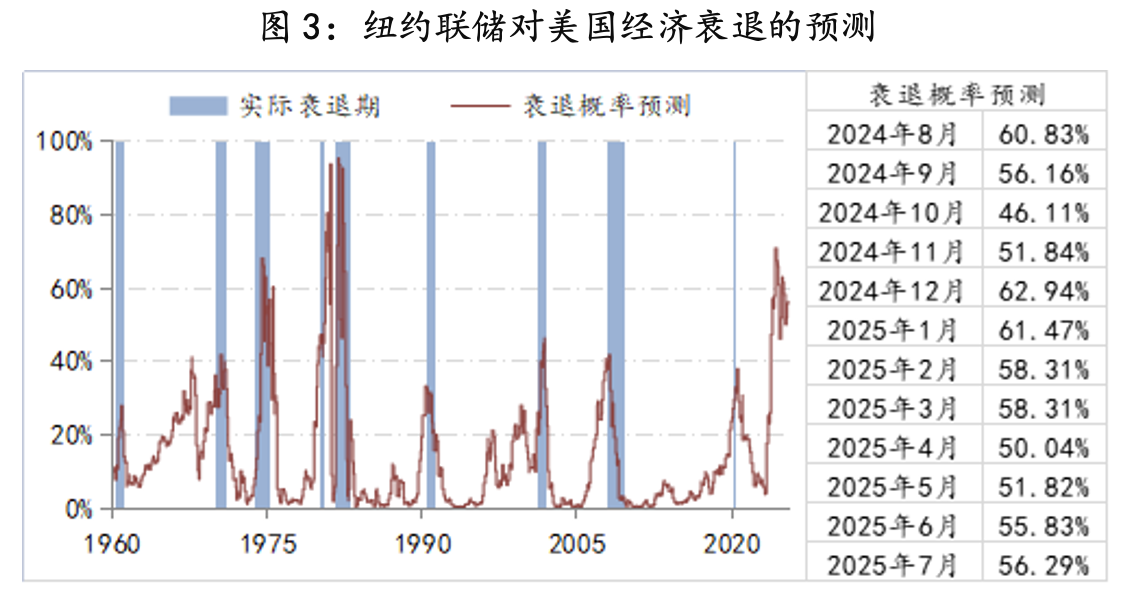

纽约联储的最新预测结果显示,未来12个月美国经济的衰退概率始终在50%以上,依然高于40%的衰退经验阙值,而且过去3个月的预测结果还是连续上升的。按照纽储的预测,2024年12月和2025年1月的衰退概率最高,分别为62.94%、61.47%,之后衰退的风险会出现改善。

按照美联储自己的预测,在未来12个月间,干扰“软着陆”最敏感阶段就在今年底至明年初。因此,美联储如何化解此潜在困扰事关降息周期路径,即美联储对于本轮降息周期路径设定的灵活性有多大,但在灵活性的设定上,美联储面临“两难”。

一是,如果政策路径灵活性很高,则意味美联储对美国经济运行掌握程度和其政策调控效果的信心不足,进而可能引发市场对美联储能力的质疑,削弱美联储预期管理的效果。

二是从美联储过去的经验来看,只有当经济和市场出现了特别重大且必须需要马上干预的变化,美联储才以超过25BPs幅度开启降息周期,即大幅度开启降息周期的门槛很高。不过这种政策路径安排基本都是“事后确认”——出了事,才动手,不属于“预防式”,后果就是美国经济避免衰退的概率要下降,而7月份会议纪要显示已经有官员主张在7月份开始降息,表明美联储内部已经出现分歧。

摆在美联储面前的现实是,降息周期起步操作越谨慎,例如9月份降息25BPs,对降息周期路径的灵活性要求就越高,如果9月份降息25BPs被经济现实确认是过于谨慎的,那美联储必须对此做出补救,加快降息频次、提高单次降息幅度。面对“两难”,鲍威尔必须要做出权衡。既然“软着陆”是目标,希望这一次鲍威尔不再出错——上一轮加、降息周期的切换与本轮加息周期的开启,他都出错了。

综上,现在距离美联储9月会议还有26天,这期间任何超预期的经济数据均会触动市场情绪,8月初日元触发的“黑色星期五”及之后全球股市的“黑色星期一”表明,市场已经进入严重“不安”阶段。因此,在9月会议之前,鲍威尔将经受“市场不安”的考验,而此可能就是最终影响9月会议决定的关键因素。

北京时间今晚22时,鲍威尔将在杰克逊霍尔(Jackson Hole)全球央行年会上发表公开讲演,虽然大家都知道鲍威尔不会就9月降息幅度给出明确信号,但他对当前政策对美国经济影响的评估以及影响降息周期路径的措辞,无疑会被市场定价,而若今晚鲍威尔没有释放任何新的明确政策信号,那也是一种“信号”,市场依然会定价。

让我们拭目以待!

参考:

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号