鲍威尔在杰克逊霍尔会议的发言坚定地传达了政策转向的信号。虽然没有明确抗通胀已经完成,但是全文对于通胀展望着墨极少。与2022年坚定的“8分钟”开启抗通胀之旅比,这次JH发言多了一份胜利者的从容;与2023年对通胀细致拆分比,这次JH发言完全聚焦于劳动力市场,就像是从2022-2023年的单一目标(去通胀)切换到了另一个单一目标(充分就业)。

整个发言中冲击力极强的两句话,都和劳动力市场有关。

第一句是“随着价格稳定目标取得进一步进展,将尽一切努力支持强劲的劳动力市场(We will do everything we can to support a strong labor market as we make further progress toward price stability)”。

第二句是“我们不寻求也不欢迎劳动力市场状况进一步降温(We do not seek or welcome further cooling in labor market conditions)”。

这很容易联想到欧债危机时欧央行行长德拉吉的经典发言——“whatever it takes”,鲍威尔的“一切努力”和对劳动力市场进一步降温的“厌恶”也传递了联储将更加明确的托底经济增长。

为何在短短一个月内,鲍威尔从7月FOMC的偏平衡表态,转向了迄今为止最为鸽派的发言?

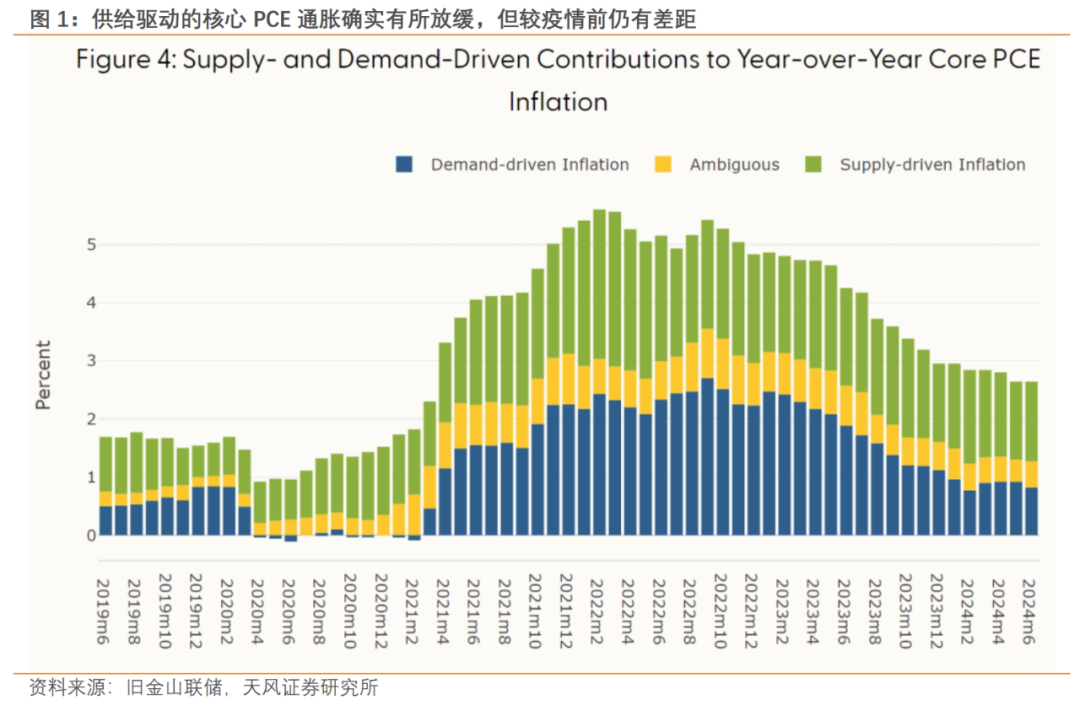

鲍威尔的发言淡化了通胀的重要性,且强调供给驱动的影响。他认为疫情相关的供需扭曲,尤其是能源和大宗商品市场的严重冲击,是高通胀的重要驱动因素;同时薪资增速也带来一定的通胀压力。但随着供给修复至与总需求相对匹配的角度,美国通胀问题就应得到解决。当下美国商品和劳动力市场正在处于一个更加平衡的状态,也就不需要更多需求侧的限制性政策。

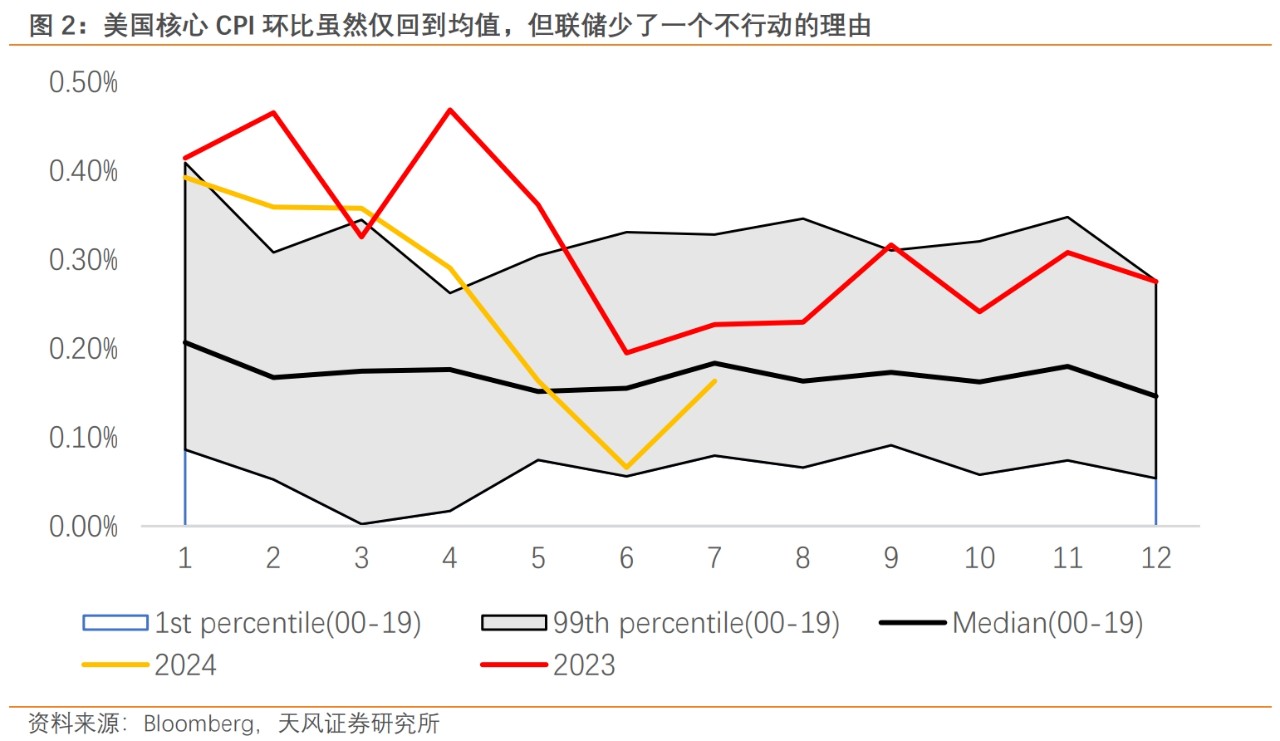

尽管通胀在进一步回到2%的水平上会更加颠簸(或者无法回到2%),但至少过去几个月的趋势让联储少了一个不行动的理由。

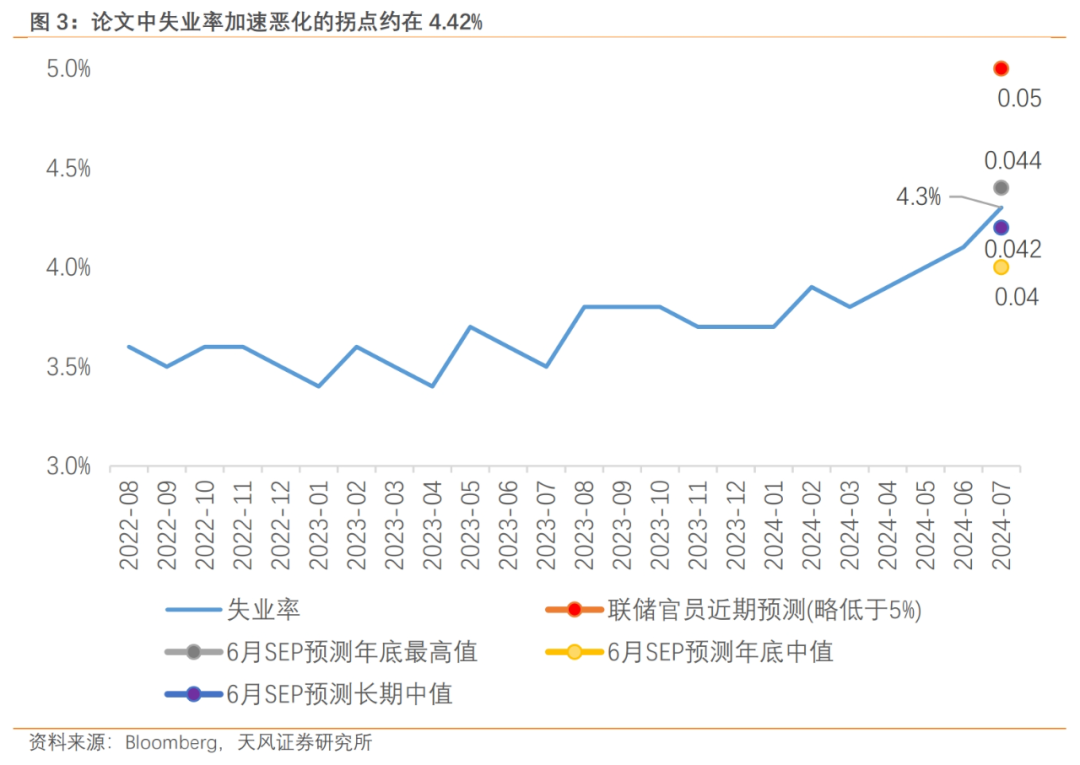

在通胀稳定的前提下,鲍威尔的讲话转向了对失业率持续上升,并且可能越过拐点(inflection point) 的担忧。第一个担忧来自本次杰克逊霍尔会议的首篇论坛论文(鲍威尔的发言也引用了该论文),主要从贝弗里奇曲线(U/V Curve)得出了“失业率加速恶化的拐点约在4.42%”,这与美国最新的失业率4.3%已经较为接近。考虑到货币政策传导的时滞,降息的时间窗口已经临近。

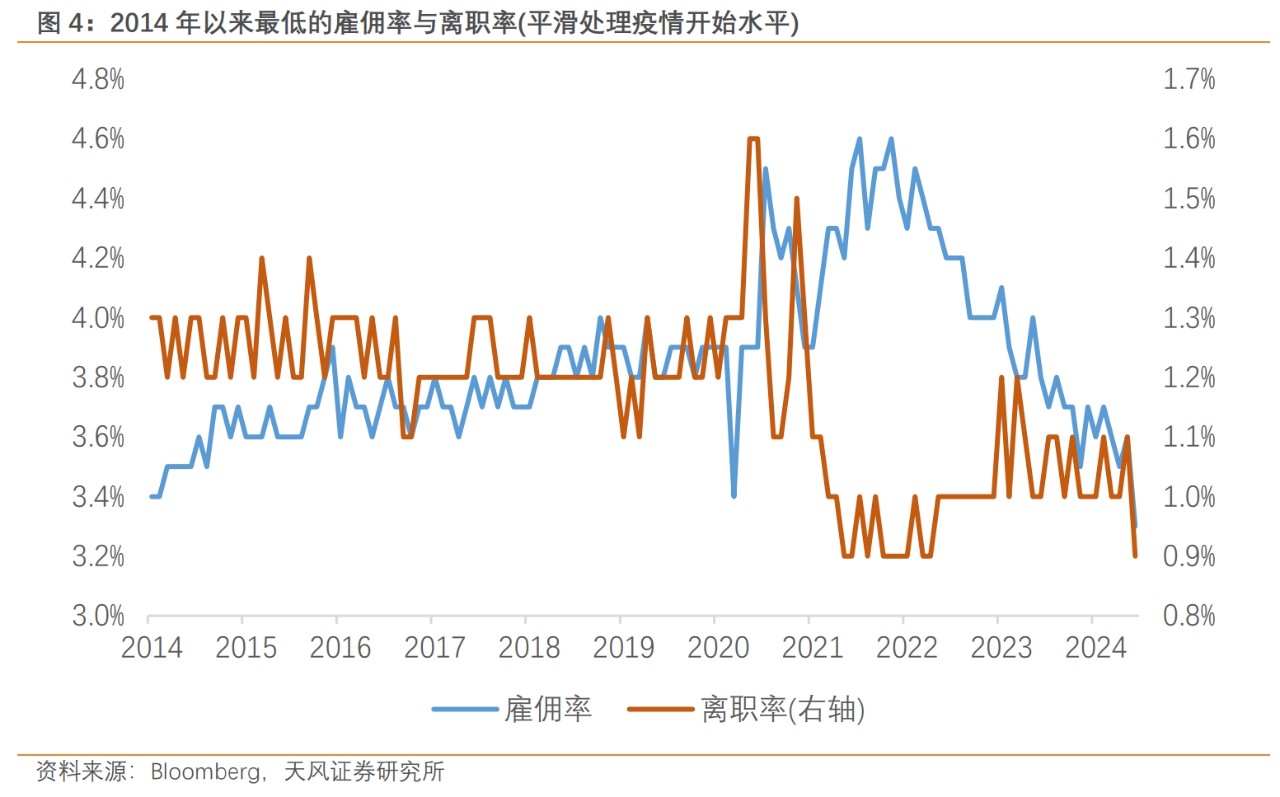

第二个担忧是联储对于失业率的估计依然谨慎。鲍威尔的发言把当前劳动力市场状态和疫情前进行对比,劳动力市场的紧度(V/U比)低于2019年水平,雇佣率和离职率低于2018年和2019年的水平(实际上均是2014年来除疫情期间外新低);这意味着联储对失业率的容忍度也处于类似2019年的水平。

6月FOMC会议公布的最新失业率估计中,对于2024年的估计上限在4.4%,而7月失业率已经接近这一水平(4.3%),因此联储具备行动的逻辑。

不过,有两个原因可能影响到联储行动的速度。

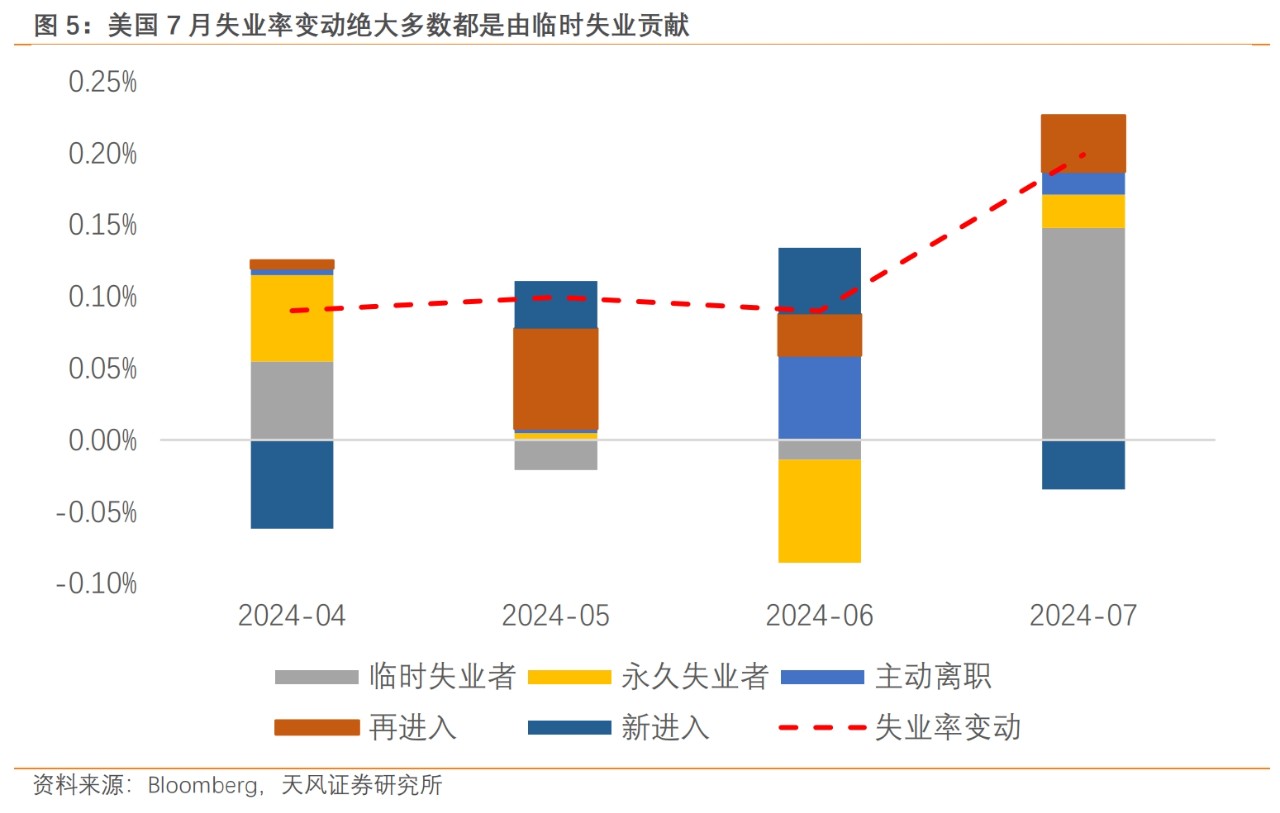

一是7月失业率有很大一部分是临时失业推动的,可以归咎于飓风的因素;但是以往的衰退前周期也出现过临时失业增加的情况,很难分清真正的驱动力。

这意味着8月非农失业率将是9月降息幅度的关键:如果失业率下行或者持平,证明飓风是更大的短期驱动因素,联储可以更加从容地用小步调整的方式降息;而如果是衰退前周期的映射,不能排除联储大幅度降息的可能。

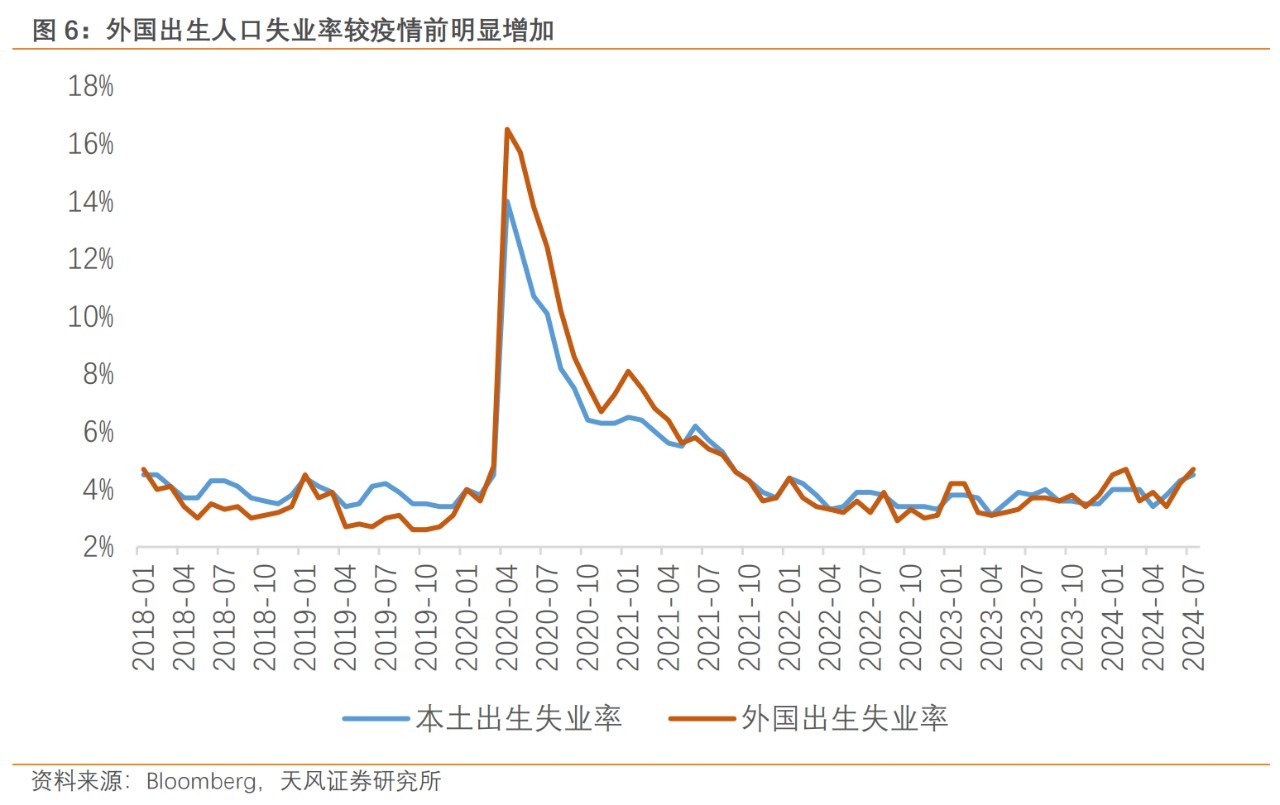

二是移民因素推高了失业率水平(也是“萨姆规则”可能失效的原因)。当前美国外来人口失业率为4.7%(2024年7月),远高于2019年同期水平的3.0%水平,而本土出生人口失业率则差异并不大(2024年7月为4.5%,2019年7月为4.2%)。在供给推升下,联储对更高失业率的容忍度可能也会提升。

而鲍威尔没有说的话同样重要。

第一,鲍威尔对于短期(9月)降息幅度、降息节奏以及降息终点(自然利率水平),都未做任何阐释;对于2%的通胀目标或者去通胀进程的结构,也没有进一步的评价。

第二,鲍威尔没有提到近期联储官员发言的热词“渐进(gradual)降息”,这意味着联储依然会追随“数据依赖的模式。一旦降息周期开启后,很难再基于数据趋势的依赖,而又要回归数据点(data point)解读,这会带来更大的波动性。

第三,鲍威尔并未对放松货币政策后的通胀反弹风险和通胀的需求侧影响进行展开。例如,美国实际薪资是否会随着通胀更快的下行而得到进一步改善,从而推动更高的需求;又如何理解美股与地产价格上涨带来的外生财富效应对需求侧影响。

如果降息真的刺激了美国经济,这些未被提及的需求侧因素可能加大对于联储货币政策持续性和可预测性的担忧。

从市场走势看,7月FOMC会议之后就打满的9月降息预期和年内75bp往上的降息预期,已经充分计入了鲍威尔的发言意图。发言之后,市场进一步朝着年内降息100bp的预期靠拢;并没有过多在意降息刺激经济从而引发通胀反弹的风险。

鲍威尔并未对年内降息100BP做出任何反应,也没有试图抑制如此幅度的降息下注。对任何幅度任何路径都保持开放态度意味着,他其实证实了没人敢直白表述的话:联储开始担心经济增长了。

但在近期经济数据还不错的背景下,这个转变显得有些突兀。

本文转载自微信公众号“雪涛宏观笔记”,智通财经编辑:王秋佳。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号