金属特钢分析师赵泽泽

关键词:PMI 钢铁 工业用钢 铁水倾向

【导语】从3月钢铁行业PMI以及制造业PMI来看,4月工业用钢市场需求或继续偏好,供应阶段压力不大,整体市场基本面偏好或对市场产生正向影响,不过整体钢市供需矛盾仍存,随着矛盾的进一步增大,铁水倾向转变或导致市场形势转变,综合来看,预计4月工业用钢市场先强后弱,整体略偏强。

作为最主要的先行指标,PMI指数对于钢铁行业具有重要的意义,本文尝试通过解析钢铁行业PMI以及制造业PMI数据来分析钢铁市场4月可能出现的情况。

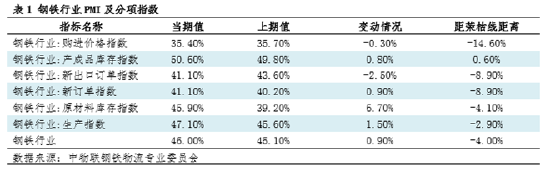

钢铁PMI情况解析:钢铁市场萎缩程度减弱

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2025年3月份为46.00%,环比上期增加0.90个百分点,但仍在50%荣枯线下方。从分项指数来看,购进价格指数减少0.30个百分点至35.40%,原料面支撑仍不足;生产指数由45.60%涨至47.10%,生产萎缩程度继续减弱。需求端来看,产成品库存阶段首次至50%荣枯线上方至50.6%,较上期增加0.80个百分点,库存由降转增;新出口订单41.10%,较上月减少2.50个百分点;新订单指数41.1%,较上期增加0.90个百分点。

综合来看,3月整体钢铁市场有所好转,但好转幅度有限,主要分项指数继续处在50%荣枯线的下方,整体钢铁市场仍处于萎缩状态,订单相关指数萎缩程度仍高于生产,产成品库存由降转增,市场阶段压力有所增大。

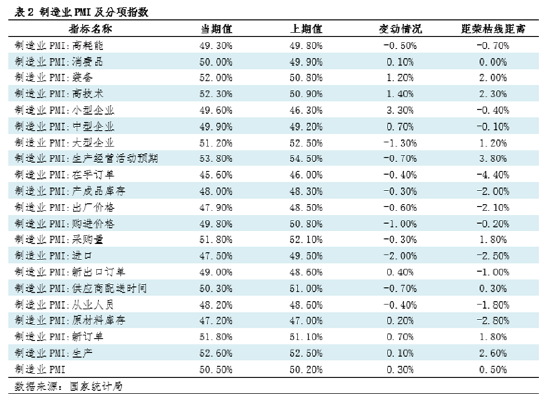

制造业PMI情况解析:制造业继续好转

国家统计局服务业调查中心、中国物流与采购联合会发布数据显示,2025年3月份,制造业采购经理指数(PMI)为50.50%,比上月增加0.30个百分点,整体制造业继续扩张。

从分项指数来看,重要的生产指数本期在52.60%,较上期增加0.10个百分点,继续处于明显高于50%的荣枯线的位置,新订单指数51.80%,较上期增加0.70个百分点,加之采购量指数达到51.80%,较上期减少0.30个百分点,整体制造业生产采购端扩张态势明显,有利支撑工业用钢市场的需求。分情况来看,大型制造业企业扩张放缓,但中小型企业好转明显,基本止住了下跌的态势。

从另一方面来看,企业生产经营预期有所减弱,指数由54.5%降至53.80%,下降0.70个百分点,原材料库存指数虽略增0.2个百分点,但整体47.2%的水平表明市场囤积钢材等原材料的意愿不足,也一定程度上表明当前下游制造业对后市原料端的看空情绪。不过生产连续提振下,产成品库存继续下降,表明整体制造业运行仍较为顺畅,这可能与当前国家以旧换新以及国补等政策有关。

对于钢铁市场而言,制造业进一步好转下,工业用钢市场整体需求好转,对于钢铁需求端形成一定的支撑,不过在手订单仍不足,生产信心不足情况下,大面积增加钢铁等原材料库存的概率较低。

对于后期钢价的判断

结合钢铁行业以及下游制造业相关的情况,对于4月工业用钢市场来看,制造业需求继续好转,对于钢铁等采购量有所增多。供应方面来看,钢厂整体生产减弱有所放缓,产成品库存的累积表明整体钢铁市场供需矛盾的一定程度增加,仅从工业用钢角度来看,受利润尚可影响,监测工业用钢市场供应未有明显增加,在需求维持偏好的情况,工业用钢基本面有望继续好转,不过考虑建筑用钢市场矛盾的进一步累积,铁水倾向的转移或在4月下半月有所体现,综合来看,预计4月工业用钢市场先强后弱,整体略偏强。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号