自然灾害中,离开家乡的人。傅蓓梦 图

今年进入汛期以来,中国已有多地出现极端天气和洪涝灾害。从防灾救灾的角度,如何创新气候投融资工具,以应对全球气候变化所致的气候灾害频次高、强度大等问题,是值得政府和私人部门关注的重要课题。

气候灾害频发,带来巨大经济和社会损失

联合国气候行动高级别倡导者(the UN Climate Change High-Level Champions)、联合国复原力竞赛(the UN Race to Resilience)、艾德里安·阿尔什特-洛克菲勒基金会复原力中心(the Adrienne Arsht-Rockefeller Foundation Resilience Center)和马什·麦克伦南(Marsh McLennan)的联合倡议报告数据显示,过去50年中,全球与天气相关的灾害数量增加了五倍,气候变化是主要驱动因素。当前全球平均气温相对工业化前水平升高1.1摄氏度,气候变暖进一步加剧了气候灾害发生的数量和严重程度,例如2010年与气候相关的灾害平均数量是1970年的五倍。

与天气有关的灾害的历史数据。图片 来源:Building a climate resilient future——Five priorities for the global insurance industry,the UN Climate Change High-Level Champions, the UN Race to Resilience, the Adrienne Arsht-Rockefeller Foundation Resilience Center, and Marsh McLennan.

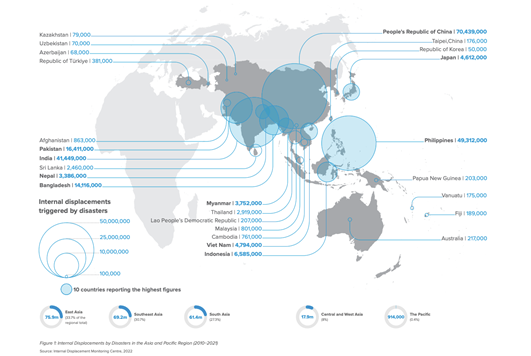

世界银行全球减灾和灾后恢复框架(又称“全球减灾与恢复基金”,Global Facility for Disaster Reduction and Recovery,GFDRR)的报告显示,从全球看, 2000-2019年期间,干旱和洪水造成的有记录损失是7640亿美元,仅风暴就造成13900亿美元损失,其中大部分来自与风暴相关的洪水灾害。此外,洪水和干旱等气候灾害还产生了广泛的其他破坏性影响。如生态系统服务的破坏、全球供应链的中断以及疾病和其他公共卫生成本的增加。其中受影响最严重的,通常是贫困和边缘化人口,如灾害导致的流离失所。亚洲开发银行的数据显示,2010-2021年期间,亚太地区共有2.253亿人流离失所,主要由与天气有关的灾害引发,其中中国大陆因自然灾害导致的流离失所人数为7000万(下图)。

亚太地区因灾害在国内流离失所的数据(2010-2021) 图片来源: 亚洲开发银行报告 From Pandemic to Greater Resilience:Enhancing Disaster Risk Financing in the People’s Republic of China

很多人对2021年7月河南省遭遇突发特大暴雨的受灾情况记忆犹新。郑州市24小时内降水量超过610毫米,相当于通常情况下一年的降水量。当年河南洪灾造成302人死亡,50人失踪,3万多间房屋倒塌,直接经济损失高达176.8亿美元。根据亚洲开发银行的数据,中国2019年灾害造成的经济损失高达475亿美元,而来自中国应急管理部的数据是,当年灾害造成直接损失为3270.9亿元。

挑战愈发严峻:抗灾救灾的公共财政缺口,与频次高、强度大的气候灾害

国际经验表明,与灾害相关的预算和融资工具可分为两类:

一类是风险自留工具,即通过建立用于防灾救灾的储备基金,对所发生灾害的损失进行补偿,如编制与预防灾害风险相关的预算项目和储备金,对灾害发生后的各项资金使用进行配置,常见的操作方式包括发行政府债券作为灾后借款等;

另一类是风险转移工具,即通过传统保险、参数保险、巨灾债券等保险挂钩债券,对灾害风险进行分散、转移或对冲。前者通常适用于发生频率高但强度相对较低的灾害,后者则常被用于应对发生频率低但强度高的灾害。

一种普遍的误解是,政府的财政储备有能力应对所有气候灾害。事实上,对全球所有政府而言,这都不是容易做到的。

这是因为,发生灾害和相关危机时,相应经济支持和援助所需的财政资金,都可被视为政府表外或有债务。可简单理解为,政府正常开支之外的额外负担。更不用说,大规模或高频次的气候灾害发生时,需要用于救灾的财政资金,通常远远超出正常财政能力。从更现实的角度看,许多国家的预算本已受到限制,经历其他经济社会危机(如全球大流行的公共卫生事件)后,财政空间进一步紧张,这种情况下,气候灾害的突发性和不可预测性使得原本有限的财政资源面临更大压力。

亚洲开发银行在一份名为《从大流行到增强抗灾能力:加强中国的灾害风险融资》的报告中披露,在中国,气候灾害正成为最主要的灾害风险,历史上造成了更多破坏,其带来的经济成本和死亡人数远高于地震。

这份报告提到,中国的灾害性天气有其特征。辽河和海河平原、黄土高原、四川盆地和云贵高原常发生干旱灾害;每年降水天数的增加对南方的影响大于北方;热带气旋主要影响沿海地区;北方会出现沙尘暴天气灾害等。中国近百年来最严重的洪涝灾害发生在1998年的嫩江、松花江、长江流域。29个自治区、省、市不同程度被淹。黑龙江、湖北、湖南、江西等省份受影响最大。造成2.23亿人受灾,4150人死亡,全国1.96亿亩(1310万公顷)土地被淹,3.18 亿亩(2120 万公顷)土地受到影响。大约685万间房屋被毁,直接经济损失高达480亿美元。此外,还有1975年创纪录的暴雨和洪水,河南驻马店周围60多座水坝倒塌,据报道造成约23万人死亡。

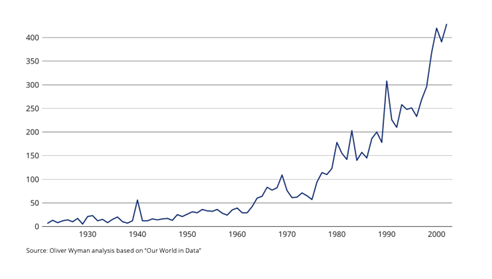

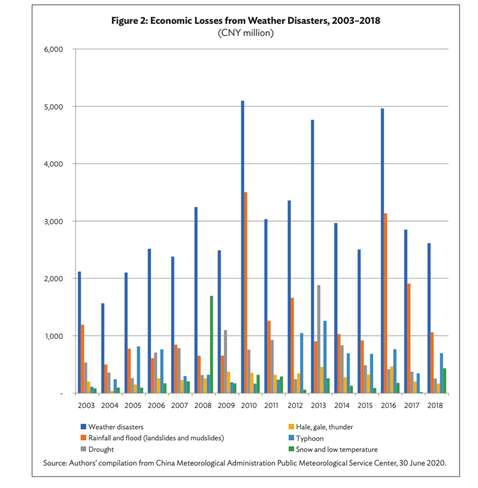

该报告显示,中国在2003年至2018年期间遭受了与洪水有关的灾害。其中2010年、2013年和2016年损失尤其严重。这些情况由气候变化导致的更多极端降雨而来,背后是更脆弱的环境和更大的风险敞口。

中国2003-2018年由气候灾害引发的经济损失(以百万人民币计) 图片来源:亚洲开发银行报告Disaster Displacement in Asia and the Pacific——A Business Case for Investment in Prevention and Solutions

中国当前救灾资金来源主要由三部分构成,即中央和地方各级政府的救灾资金预算、社会捐赠和受灾地区的群众自救投入。

从公共财政角度看,中国政府的救灾资金风险自留和补偿的资金来源通常包括:编制占年度财政预算1%到3%的预算准备金,主要用于灾害应急管理响应、农业救灾援助等预算项目;由各级政府根据预算法留出应对灾害等突发事件的预算稳定调节基金以及预留专项资金,例如专门用于救灾的中央财政救灾资金、农业防灾救灾资金、农业和洪涝灾害救助资金等。

中国在中央层面,为减轻地方政府负担,倡导通过建立资金直达灾区和项目机制,由中央财政对受灾较重省份的倒塌和严重损坏民房进行补贴救济,对灾毁农田和农业设施、水利设施安排灾害防治补助资金。

支持灾后恢复重建和提升防灾减灾救灾能力的项目建设,是补短板、强弱项、惠民生的重要安排,资金规模通常巨大。因此,国家通常通过各种财政赤字手段开展救灾援助。例如,2023年中国政府决定第四季度增发国债10000亿元,主要用于支持地方灾后恢复重建和提升防灾减灾救灾能力。这些资金全部通过转移支付方式安排给地方,用于灾后恢复重建,以及各项防洪治理工程、自然灾害应急能力提升工程、城市排水防涝能力提升行动等。

面对当前气候灾害发生频率高、损失大的情况,亟需探索构建与新形势相匹配的气候风险与融资的系统框架,探索政府财政资金和私营部门相结合的创新气候风险投融资模式,以解决公共财政缺口大、应急资金水平不足的突出问题。

应对气候灾害风险:从事后救灾到建立韧性的战略转变

当人们分析气候风险时,一般参考气候相关财务信息披露工作组(Task Force on Climate-Related Financial Disclosure,TCFD)的相关标准。这是2015年由G20成员国组成的金融稳定理事会在第21届联合国气候变化大会设立的组织,旨在通过制定统一的气候变化相关信息披露框架,帮助投资者、贷款人和保险公司等金融机构合理评估气候变化相关风险及机遇。

按照TCFD的标准,可将气候相关风险分为物理风险与转型风险两大类。所谓物理风险,是气候变化直接带来的风险,通常分为短期和长期两种。短期风险通常是由事件触发带来的风险,例如洪水飓风等极端天气;长期风险则是气候变化的长期积累带来的全球升温、海平面上升等。

转型风险则更多与产业和经济发展相关联,例如政府和企业如何应对气候变化的政策、法律、技术、市场、声誉挑战等。

本文讨论的气候灾害,正是气候变化物理风险直接导致的恶性后果,同时与气候变化转型风险息息相关。

应对气候灾害风险管理时,传统的资金筹集和分配手段存在很多问题。

首先是,公共资金的使用效率问题。主要表现为,很多政府将更多资金投入在救灾而非防灾领域。全球领先的风险管理和保险顾问机构马什·麦克伦南(Marsh McLennan)的报告披露,全球范围内,只有12%的灾害管理资金用途致力于增强防御灾害的韧性,其余均用于灾后响应和恢复。

研究显示,综合考虑风、洪水、地震和火灾造成的自然灾害损失来建模发现,在针对降低风险的环节平均每投资1美元可获得13美元回报,从投资回报率(Return-on-investment, ROI)的财务指标视角看,这显然非常值得。但现实是,几乎90%的资金并未投资在建立气候韧性方面。

除了对公共资金的低效使用外,另一个重要问题是,过度强调事后救灾可能导致更多道德风险。例如,2005年美国政府问责办公室的审计发现,为卡特里娜飓风和丽塔飓风的受灾者提供的60亿美元联邦紧急救济款项中,有多达14亿美元被用于不当或欺诈性付款。

全球越来越多的政府、金融机构和国际组织,正在将建立应对气候灾害风险的韧性作为首要战略。在城市领域,韧性(或称为弹性,复原力)通常被认为是城市系统在应对急性冲击或慢性压力时的复原能力。这一概念在气候议题上也是同样,气候的物理风险通常表现为极端降水等急性冲击和全球升温等慢性压力,构建应对物理风险的复原能力即建立应对气候变化的韧性。从被动应对灾后修复到主动建立气候韧性,是战略方向的重要转变,也是当前气候灾害投融资的发展重点。这种转向,需要公共部门和私营部门开展创新合作。我们后面还会展开分析和论述。

[作者段心凯,硕士毕业于清华大学经管学院及牛津大学布拉瓦尼克政府管理学院,英国外交部志奋领学者,研究方向为气候投融资、可持续发展战略及ESG国际比较研究,曾任国家发改委城市中心国际合作项目总监、万科集团南方区域产业合作首席合伙人,现任Ecopivot(香港)董事总经理,专注于ESG信息披露与整合投资咨询。]

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号