在“江河浩荡,风云际会”国泰基金2024年冬季策略会上,国泰基金投资总监(养老金)胡松分享了他的观点——

政策转向脉络已清晰

当前宏观基本面分析

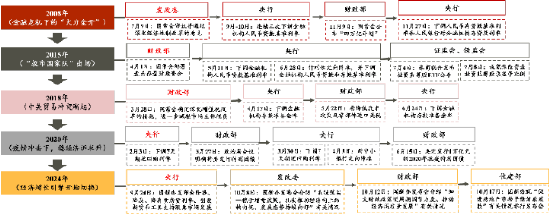

首先我们回顾梳理一下,历史上不同时期我国重要的一些政策出台的历史背景和后续效果。

首先是在2008年,这是我们印象中首次火力全开的系统性政策。当时的历史背景,08年之前我国的经济是相对封闭的,外围的形势对我国的经济对我们的市场影响没那么大。但是在当时出现了美国的次贷危机,对我国当时的外向型经济的信心影响是非常大的。

所以说当时不管是经济指标也好,市场的指数也好,都是急剧向下的,所以说我国政府开始陆续出台政策,首先是发改委在7月审议通过了深化经济体制改革的意见,央行在9月到10月连续三次下调了金融机构人民币贷款基准利率,财政部在11月9号公布了4万亿的计划,一般来说财政部它出现的时候就意味着政策的闭环出现,因为它往往带着一些真金白银的数字出现,意味着政策这个效果在不久的将来会显现。后面央行又继续出台了下调人民币存贷基准利率和人民银行对金融机构存贷利率调整。

因为08年是首次大规模的救市政策,在初期就是7月的时候,发改委出政策的时候,市场信心不是很足,指数没有明显的表现。但是到后来随着央行和财政部的跟进,4万亿成为历史上比较有名的一次政策,对经济带来有效的影响。

2015年和之前的情况不太一样,更多的是外部环境稳定之下内部政策的影响。因为08年救市之后,经济又上了一次杠杆,到了12年13年之后政策逐渐退出,经济走势有点疲软,到了14年资金利率下行之后,市场又开始再度上行,14年15年甚至出现了泡沫,到了最后政策不得不出手对市场进行干预,导致市场出现了一个大规模的回撤。最后证监会以及相关的机构,比如说证券公司出手对市场进行救助稳定了市场。这次的规模和系统性的影响不如之前的08年也不如之后的几次,但是也是有助于我们理解这个政府它出台政策的一些逻辑和线索。

2018年这次和08年有点像,但是影响的逻辑是不一样的。在08年的时候,中国的股市和经济是被动的受到了国际形势的变化,但是18年的时候中国成为一个被美国主动针对的目标,带来的影响可能比08年还要严重。在18年5月份前后,特朗普政府出台了对中国的一些关税以及别的一些贸易壁垒措施之后,中国的经济和市场也出现了类似08年那样的一个急剧的变化。

在这种情况下,财政部、央行、发改委都陆续的出台了一些政策,也是形成了一个闭环的可执行以及预计有效果的政策,但是外围形势处于急剧的变化中,所以说效果出现也需要一定的时间,可能从08年中期陆续出台政策,一直到显效,可能是到了19年初,所以说通过这次的一个政策,它的出台以及它显效的一个跟踪来看的话,政策显效需要一个稳定的外部环境。

到了2020年,更多的是内部环境的变化。虽然当时的疫情是一个全球化的疫情,但是各国之间的经贸往来除了是因为供应链因为疫情有所打断之后之外,各国之间的关系是相对稳定的,更多的是内部因为疫情带来的经济的扰动。

在当时我国政府还是非常果断,采取的措施也非常有效的。比如说2月3号央行迅速下调了7天的逆回购利率,然后到了紧接着3月份,财政部又明确要发行特别国债,然后央行又跟进出台了一些下调相关资金利率一些政策,很快市场企稳,效果明确而有效的。

到了2024年,可能面临的背景和2020年不一样,但是逻辑线索是一样的,更多的是内因导致的。虽然拜登政府上台之后,对我国还是延续了以往特朗普时期的一些贸易壁垒措施,但是对我国的影响是边际减弱的,更多是中国内生性的增速在下降,而中国政府前期在观察的时候意识到这个问题,所以说在到了9月24号,我们注意到央行开始已经发布了一些降准降息降存量房贷利率的一些政策,然后到了10月8号发改委又开了发布会,介绍了系统落实一揽子增量政策。紧接到了10月12号,财政部又做了一个发布会,这次财政部没有提到数字,是因为人大常委会还没有召开。到了上周,财政部又和人大一起开了新闻发布会,介绍了有关具体的数字举措,所以说目前的政策也形成了一个闭环,它形成的效果应该和历史上类似时期一样会逐渐的显效。

资料来源:民生证券整理。

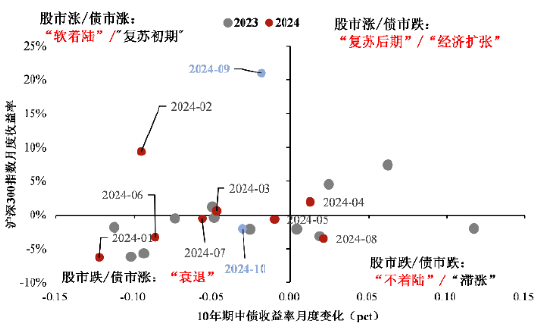

资料来源:民生证券整理。当前的宏观的基本面,在政策显效之前的23年和24年,市场大多数时间是在跌的。看到第三象限和第四象限,要么是股市跌债市涨,要么就是股市跌和债市跌,基本上都反映了对经济相对来说比较谨慎的预期,而债市有时候是跟着股市下跌的。股市涨的时候可能更多是经济的预期向好,带来市场一个短暂的反弹,但大多数时候反映了宏观基本面,就是经济可能持续疲弱,导致信心比较低迷。

风险偏好提升潜力明显

扩大内需成为着力点

我们再看当前的风险偏好。当前沪深300的ERP或者说上证指数的ERP都是处于历史的标准差两倍或者说一倍的位置,说明市场风险偏好是非常的低的。所以说如果政策持续显效的话,未来市场上行的潜力是非常大的,我们更倾向于在乐观中寻找一些因素,那么着力点是什么?

相关的国家机构的会议都把扩大内需作为着力点,比如说9月26号政治局会议,提到要把促消费和惠民生结合起来,促进中低收入群体增收,提升消费结构,要培育新型的消费业态。

10月8号发改委新闻发布会也提到重点是把促消费和惠民生结合起来,促进中低收入群体增收,实施提振消费行动。具体有三点,第一点是加大对特定群体的支持力度,第二是结合两新推动大宗商品消费的持续扩大,第三是扩大养老托育等服务消费。它是兼顾长短的,加大对特定扩大养老托育等服务消费,这是基于长期的,因为我国人口老龄化以及人口总量的一个增速都是放缓的,这是影响我国经济长期的基本面的,短的就是结合两新推动大众消商品的消费。此外,加大对特定群体的支持力度,这些都是有助于稳定短期的消费能力和经济信心的。

到了10月12日和11月8日,财政部两次新闻发布会都提到了具体的举措和数字。10月12日财政部要继续坚持精准施策,靶向发力,优化基础性政策机制安排,改善居民消费预期,激发消费潜能。11月8日又提到6万亿加4万亿的债务限额,置换地方政府存量隐性债务的一些举措。

以上的一些连续会议所提出的一些政策,都是把扩大内需作为一个着力点的,为什么把扩大内需作为抓手?

从财政支出的占比来看,历史上消费远远不如投资,虽然这两年投资的比例有所下降,但是它的比例还是非常的高。但从财政支出的一个财政乘数来看的话,投资在2013年之前,乘数是大于消费,但是最近这几年,投资的乘数已经不如消费。也就是说如果我们财政支出投入一块钱,它产生的经济的增长在投资上可能就是6毛钱,但是在消费上可能是产生1.06元。所以从理论上来说,财政的边际结构调整上正在向消费倾斜。

指数受预期影响大

多数行业ROE承压

我们列举了9月24号以来市场涨跌的一些表现,主要是一些行业指数。

图:9月24日以来行业指数涨跌幅一览

资料来源:wind,国泰基金整理。数据选取:2024年9月24日-2024年11月8日。指数短期涨跌仅供参考,我国基金运作时间较短,过往业绩不代表未来表现。

资料来源:wind,国泰基金整理。数据选取:2024年9月24日-2024年11月8日。指数短期涨跌仅供参考,我国基金运作时间较短,过往业绩不代表未来表现。我们看到计算机、电子、非银、国防军工、房地产的涨幅比较靠前,这些行业受预期推动比较大,它们过去一段时间盈利增长并不是特别的稳定,但是扩大内需的时候,他们的收入的边际增长会显著增加,估值有所提升。而非银金融比如说券商保险等等,都是受益于股票市场上涨的,所以它们弹性比较大。而国防军工和中美竞争的宏大叙事有关,尤其是美国大选进入白热化,以及后来特朗普当选等等,都是预示着国防军工这方面的投入。

涨幅比较弱的,比如说有色金属、纺织服装、交通运输、银行、公用事业等等,它们共同的特点就是对经济的敏感度比较低。在过去23年24年经济预期比较弱的时候,它们的盈利反而相对稳定,现金流利润率,或者是反映到与股价相关的股息率,都处于比较高的水平,所以在9月份之前他们的走势都是战胜大盘的,而9月份之后,因为他们和宏观关联度比较低,那么政策发力的时候,他们的收益可能就没那么明显,所以涨势就有所落后。

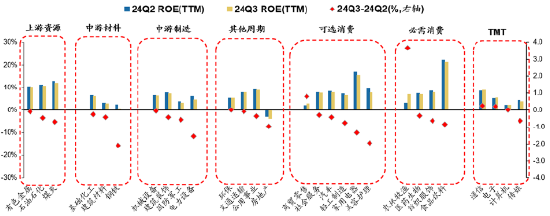

图:A股一级行业ROE(TTM)

数据来源:Wind,广发证券整理。

数据来源:Wind,广发证券整理。分析过去这两年不同行业的ROE的表现,上游和中游的ROE大多是下滑的,像环保、交运、有色、机械是比较稳定,而下游的商贸、零售、农林牧渔、通信,这些行业的盈利能力的变化有各自不同的一些原因,比如说如果经济不是处于扩张期,那么不管是中游的产能利用率也好,或者说上游的供给结构也好,都是在恶化的,所以说他们的盈利能力是下降。

而交运、有色、机械、环保他们各有各的一些影响因素,比如环保可能更偏公用事业,他们的需求端是比较稳定,与政府开支有关,交运也类似,而有色它可能是和全球需求和全球定价有关,中国短期对这些大宗商品有色金属的需求没有增长,但是海外它的增长比较快,就稳定了相关商品的价格,所以说有色股的一些表现相对好一些。而机械股可能就是和中国企业出海有关,在国内收入增长放缓的时候,那么在海外的收入增长比较快,也带动他们股价的一个稳定表现和盈利。

像下游的商贸零售、农林牧渔、通信电子,他们可能是与行业景气局部的行业景气有关,比如说通信电子,他们受益于23年以来的 AI浪潮,不管是上游的算力,还是下游的应用,一些需求的增加,都对他们的盈利是有拉动的,农林牧渔可能就是与粮食的价格或者说一些的价格有关,带动盈利阶段性改善。

国内经济有望短期企稳

主动捕捉权益资产机会

整体而言,我们认为经济和社会的压力推动了政策的转向,这个趋势是比较确定的,虽然机制和效果有待观察。从历史上的政策出台的背景来看,最终效果是会出现的,但是效果落实到不同行业是需要跟踪观察的,比如说家电的以旧换新补贴,它是否每个季度都持续,明年一季度再看相关的销量,再决定是否持续的推出补贴,这些就影响了这个行业的景气。但整体而言,不同行业在政策的帮助下陆续的企稳。

另外,美国大选尘埃落定,特朗普上台了,中美关系的不确定性降低,稳定的外部环境有利于国内政策发力。虽然特朗普一直说他上台之后要对中国加征关税,但是中国相关的企业以及中国政府,可能已经提前做好了准备。

我们也发现很多在美国收入占比比较高的企业,或者是减少在美国的一个收入占比,或者就在美国建设产能来减少这方面的影响。所以说特朗普政府上台之后,影响可能没有18年的时候冲击那么大。

整体判断权益投资的机会是好于前一段时期,可能初期更多是反映在情绪的改善和估值的提升,但如果政策目标达到,比如说形成了经济稳定的预期,需求的自发好转和信用的修复,市场可能迎来估值和盈利的双升的行情,但是需要时间有可能是需要到明年二三季度以后展现,现在是估值的提升。未来一个季度甚至未来一年可能都是极值得我们积极挖掘机会的。

大类资产配置方面,保持中等偏上的权益资产配置,主动积极捕捉机会。重点关注政策转向与经济复苏相关的消费者需求、中游制造和上游材料;技术进步与管制放松推动的TMT、医药行业。

未来的操作思路上,对政策的稳定性保持观察;考虑美国政府换届对国内双向影响的可能情景,对短期影响的反应过度和长期影响的反应不足做好应对。

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号